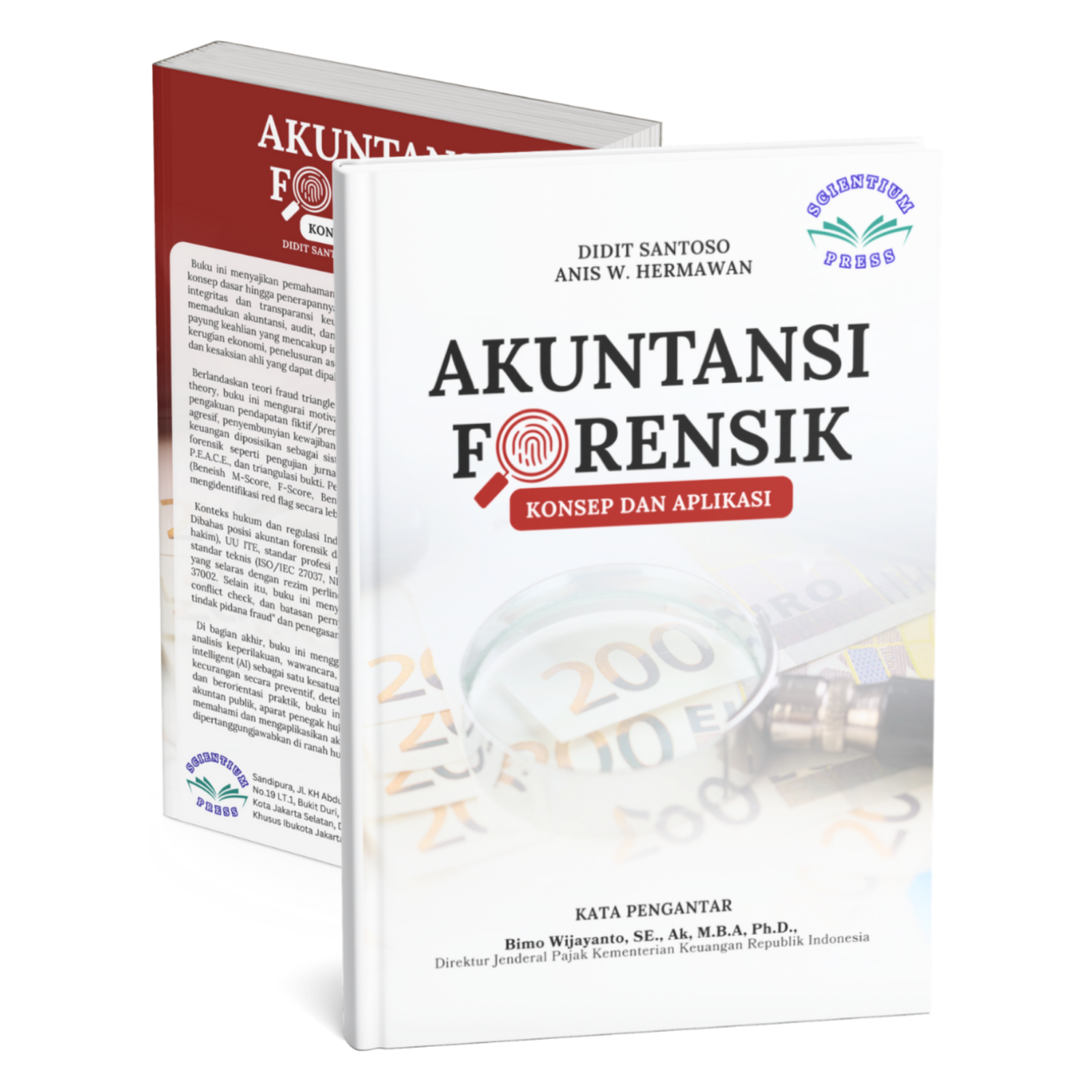

Buku ini menyajikan pemahaman komprehensif tentang akuntansi forensik, mulai dari konsep dasar hingga penerapannya dalam kasus nyata, dengan fokus pada upaya menjaga integritas dan transparansi keuangan di berbagai sektor. Sebagai disiplin yang memadukan akuntansi, audit, dan hukum, akuntansi forensik dijelaskan di sini sebagai payung keahlian yang mencakup investigasi kecurangan, dukungan litigasi, penghitungan kerugian ekonomi, penelusuran aset, forensic data analytics, hingga penyusunan laporan dan kesaksian ahli yang dapat dipakai di pengadilan.

Berlandaskan teori fraud triangle dan fraud diamond, white-collar crime, serta agency theory, buku ini mengurai motivasi, pola, dan skema financial statement fraud (FSF): pengakuan pendapatan fiktif/prematur, manipulasi beban dan cadangan, penilaian aset agresif, penyembunyian kewajiban, hingga pengungkapan menyesatkan. Analisis laporan keuangan diposisikan sebagai sistem peringatan dini, yang dipadukan dengan teknik forensik seperti pengujian jurnal, uji cut-off, konfirmasi pihak ketiga, wawancara P.E.A.C.E., dan triangulasi bukti. Pembaca diperkenalkan pada berbagai model kuantitatif (Beneish M-Score, F-Score, Benford’s Law) dan forensic analytics modern untuk mengidentifikasi red flag secara lebih tajam.

Konteks hukum dan regulasi Indonesia menjadi salah satu kekuatan utama buku ini. Dibahas posisi akuntan forensik dalam kerangka KUHAP (alat bukti, standar keyakinan hakim), UU ITE, standar profesi global (AICPA SSFS No. 1, ACFE Code, KEAI/IESBA), standar teknis (ISO/IEC 27037, NIST, SWGDE), serta arsitektur whistleblowing system yang selaras dengan rezim perlindungan saksi dan pelapor, POJK, dan pedoman ISO 37002. Selain itu, buku ini menyoroti aspek etik, independensi, engagement letter, conflict check, dan batasan pernyataan ahli, termasuk larangan menyatakan “terjadi tindak pidana fraud” dan penegasan bahwa vonis bersalah adalah domain pengadilan.

Di bagian akhir, buku ini menggarisbawahi peran teknik investigasi, forensik digital, analisis keperilakuan, wawancara, dan pemanfaatan kecerdasan buatan atau artificial intelligent (AI) sebagai satu kesatuan sistem untuk mencegah, mendeteksi, dan menindak kecurangan secara preventif, detektif, dan represif. Dengan pendekatan multidisipliner dan berorientasi praktik, buku ini menjadi rujukan bagi mahasiswa, dosen, auditor, akuntan publik, aparat penegak hukum, regulator, dan profesional tata kelola yang ingin memahami dan mengaplikasikan akuntansi forensik secara bertanggung jawab dan dapat dipertanggungjawabkan di ranah hukum

Reviews

There are no reviews yet.